ペット保険に加入すべきかどうか?ペットと暮らしている方は、一度はこの問題を考えたことがあると思います。

お金の損得で考えるなら、この問題に正解はありませが、今回私なりに考える機会がありましたので、そのときに思ったことなどを書いてみます。

写真は避妊手術後のオト(メス・7才)です。当時は1才半の頃、懐かしい!(避妊手術は保険対象外です)

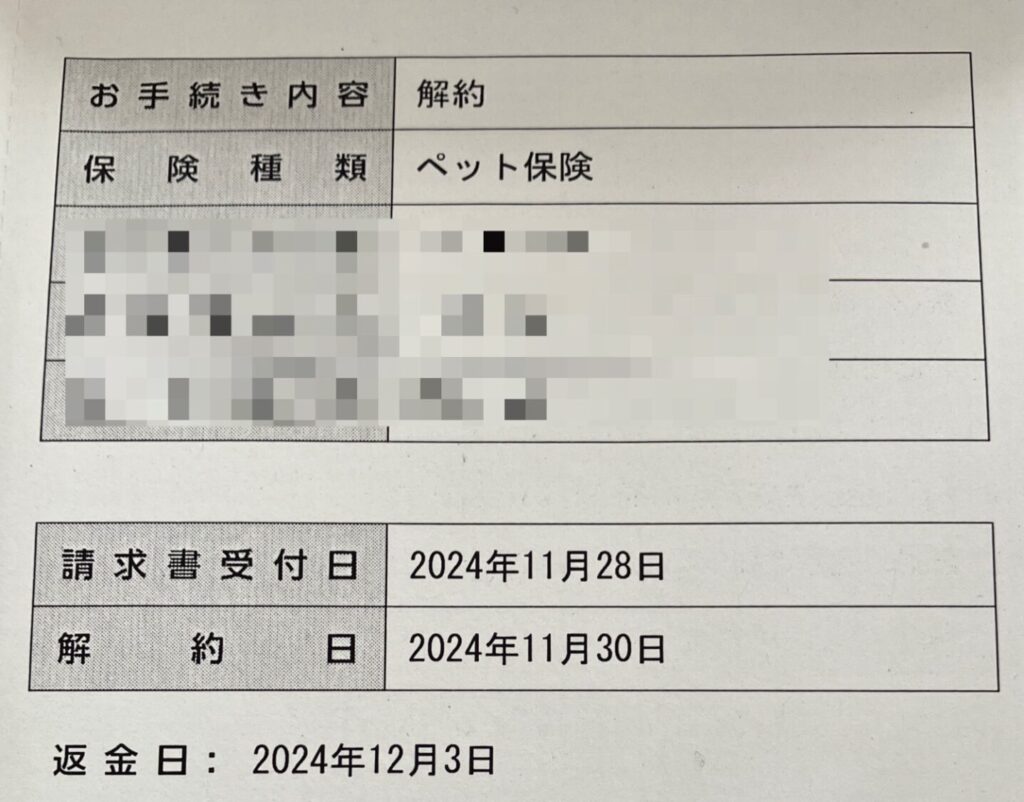

ペット保険を解約した

昨年、11月にペット保険を解約しました。解約した理由と解約の際に検討したことなどを、まとめておきます。自分でも見返したいと思う可能性もあるので。

ペット保険に加入した経緯

愛犬オト(メス・7才)を迎えた数ヶ月後(当時2才)、嘔吐と下痢が続いたので病院に連れて行きました。初めてで分からないことだらけだったので、担当の獣医師さんに言われるまま、いくつかの検査をしました。

診断結果は胃腸炎でしたが、膵炎を疑ったので検査項目が増えたとの説明でした。

薬をもらいお会計となったところで、請求額が2万円オーバー。(心の中ですが)「え、高すぎ!」と思いつつ、支払いを済ませました。

ペットの病院代が高いということは、なんとなく知っていましたが、ここまで高いとは・・・衝撃でした(個人の感想です)。

これがきっかけとなり、ペット保険に加入しました。加入したペット保険は、治療費用の補償割合が50%のプラン。

そこから、昨年まで加入を続けましたので、加入していた期間は約5年になります。

今後支払い続ける保険料を計算してみた

そもそも、ペット保険を解約しようと考えた理由に保険料が高いことがありました。

ペット保険は年齢とともに掛け金が上がっていく仕組みです。オトは7才なので、シニアの入り口あたりでしょうか(一般的に)。

加入していたプランで現在の保険料(中型犬の場合)は、28,323円でした。8歳まではこの金額のままです(この金額で加入時からは2倍になっています)。

このプランを元に、今後支払い続けることになる保険料を計算してみます。現在、オトは持病がなく基本的には健康ですから、15歳(飼い主の希望も込めて)までにかかる保険料とします。

加入していた保険は、次のような保険料設定となっています。9歳で一段高くなり、12歳を境に赤字のように保険料は10万円を超えてきます。

| 年齢 | 保険料(年額) |

| 6〜8歳 | 28,323円 |

| 9~11歳 | 51,597円 |

| 12~14歳 | 101,403円 |

| 15歳〜 | 143,838円 |

次に、今後支払うことになる保険料を算出したものが、こちら。

| オトの年齢 | 保険料(年額) |

| 7歳 | 28,323円 |

| 8歳 | 28,323円 |

| 9歳 | 51,597円 |

| 10歳 | 51,597円 |

| 11歳 | 51,597円 |

| 12歳 | 101,403円 |

| 13歳 | 101,403円 |

| 14歳 | 101,403円 |

| 15歳 | 143,838円 |

| 合計 | 659,484円 |

保険料は何と65万円を超えてきます。この保険の補償割合は50%ですから、実際にはさらに医療費の50%は負担が必要になることに注意です。

ペット保険の役割を考える

次に補償内容を見直し、他の安いプランにしたらどうかと考えました。

例えば、1日あたりの免責金額5千円が設定されたプランに変更すると保険料は半額以下になります(免責とはその金額を超えない限り補償対象外=保険金は支払いません という意味です)。

しかし、免責ありのプランにすると、治療のための保険なのに使えない場合があることになります。私の場合、それは釈然としません。確かに大きい手術などが必要になったら、このタイプでも助かるかもしれませんが・・・

また、ご存知の通り、病院の支払いには、治療費となるもの、ならないものが混じっています。これを分けて計算した上で、5千円を超える場合のみ請求するとなると保険会社への請求手続きが面倒です。やっと請求したのに、「支払い対象外です」となったらガックリです。

加えて、保険は対象外の病気が多いことも気になります。加入を続けた末に、結局患ったのが対象外の病気というのでは、納得がいかなそうな気がします。

そこで思いついたのが、この65万円の保険料を支払ったつもりで貯金しておいたらどうかということです。

積立型という発想

そこでネット検索してみたところ、保険料を支払ったつもりで、毎月積立したという内容のブログを見つけました。

リンクフリーの記載がないので紹介は控えますが、虹の橋を渡った愛犬の話と、積立金で治療費の支払いや法要など諸手続きを済ませたという内容でした。

そして自分と愛犬には積立型がベストだったと結論しておられました。

積立したお金は手元に残り続ける、この点は保険にはないメリットと感じました。

そこで、積立型でいくとして金額をいくらにするかが次の問題です。今回は保険料として支払う金額を元に、具体的に比較できます。

ひとまず、私は毎月5千円を積立てすることにしました。年間で6万円になります。これを7歳から15歳までの9年間で考えると、54万円が積立られる計算です。65万円には届きませんが、50%補償の保険の代わりと考えるなら悪くない金額ですよね?

早速、12月下旬に一度病院に行き、治療費全額を積立金から支払いました。始めたばかりなので、早い段階で不足になる可能性もありますが、様子を見ながら毎月の積立額を調整していけば良いかなと思っています。こんな感じで治療費用を記録していくと残高といつ使ったのかが明確になります。

| 積立金 | 残高 | 使った記録 |

| 11月分 5,000円 | 5,000円 | |

| 12月分 5,000円 | 10,000円 | |

| 7,910円 | 12/22 病院 2,090円 | |

| 1月分 5,000円 | 12,910円 |

今後、治療費としては使われず、まとまった金額になった場合、オトが健康でいてくれたということでもあり二重に嬉しいことです。オトのために使ってあげたいけど、それを早くからやり過ぎると積立にならないので気を付けなければ。

まとめ

保険は解約しましたが、これまで保険料に支払っていた金額は無駄だったのかというと、そうとも言えないと思います。

オトが持病を患った可能性もあったわけだし、大きな手術をする可能性もあったわけです。未来はわかりませんので、今後も同じことが言えます。保険を解約した1年後に病気になるかもしれないし、手術が必要になるかもしれません。

ですが、今は保険を解約してなんだか気持ちがスッキリしています。何となく保険料を支払うときは、「また更新の時期かー、保険料高いんだよね」と思っていました。ですが、積立型を選択したことで、オトの医療費として自分で決めた金額だからと納得できています。

ペット保険に入るか?入らないか?という問題に、私は自分で設定した金額を医療費として積立していく方法をとり、「入らない」(正確にはやめたですが・・・)という答えになりました。

それでもペット保険は加入した方がよいという意見もあるでしょうし、結果的に治療費の方が高くついたということもあるでしょう。ですが、自分で考えた金額をきちんと積立した上でなら、結果的に保険より金銭的な負担が多くなったとしても、納得がいくのではないでしょうか。

コメント